Menos de 2 minutos

Lo que debes saber de retenciones de impuestos en tus ventas

Cada vez que cobres tus ventas de Mercado Libre a través de Mercado Pago te aplicaremos las retenciones de impuestos que el SRI nos exige. Te contamos todo lo que necesitas saber.

Cuando cobres a través de Mercado Pago, debemos aplicarte retenciones de IVA (Impuesto al Valor Agregado) y del Impuesto a la Renta según corresponda. Sin embargo, los cobros que acuerdes directamente con el comprador no estarán alcanzados por estas retenciones.

- ¿Qué son las retenciones?

- ¿A quiénes se le aplican las retenciones?

- ¿Qué es un catastro?

- ¿Qué catastros tenemos en cuenta?

- ¿Cómo y con qué porcentaje se aplican las retenciones?

- ¿Dónde ver el cobro de la retención?

- ¿Se puede tomar la retención como saldo a favor en el SRI?

- ¿Quiénes están obligados a llevar una contabilidad?

- ¿Qué productos no tienen IVA?

¿Qué son las retenciones?

Las retenciones son cobros impositivos que se calculan sobre tus ventas. Como somos agentes de retención ante el Servicio de Rentas Internas (SRI), por ley debemos retener el IVA que se genera en tus ventas y un porcentaje del dinero que cobras.

Ese dinero retenido luego lo remitimos al fisco y quedará como crédito a tu favor en el SRI, para que lo puedas usar a la hora de pagar tus impuestos y hacer tu declaración o para pedir la devolución del dinero ante el SRI si en tu caso corresponde.

¿A quiénes se le aplican las retenciones?

Las retenciones se aplican de la siguiente manera:

- Para el IVA: todos los vendedores están alcanzados por el impuesto, excepto cuando su RUC figure en el catastro de “Exportador habitual de bienes” (o cuando el producto no tenga IVA).

- Para el Impuesto a la Renta: todos los vendedores que hagan más de una venta mensual o facturen más de US$ 50 cada mes. Estarán eximidos de estas retenciones los entes públicos, las instituciones sin fines de lucro, los Grandes Contribuyentes y las cuentas cuyo RUC registrado figure en el catastro de RIMPE - Negocios populares.

IMPORTANTE:

Te pediremos algunos datos que nos servirán para validar tu identidad y revisar si te encuentras en algún catastro y te aplican porcentajes de retención más bajos o si estás exento de retenciones. Si eres persona física, necesitaremos tu número de cédula. Si tienes cuenta empresa, te pediremos el nombre de la razón social y tu vínculo con la empresa.

¿Qué es un catastro?

Es una base de datos que el SRI nos brinda para informarnos si el RUC del contribuyente tiene alguna característica en particular respecto a un impuesto determinado, que indique si cuenta con una exención o disminución de los porcentajes de retención.

- Contribuyentes Especiales: si tu RUC figura en este catastro, te consideraremos Contribuyente Especial y aplicaremos una retención de IVA de solo el 10% sobre tus ventas.

- Exportador habitual de bienes: si tu RUC figura en este catastro, te consideramos Exportador Habitual de Bienes y no se te aplicarán retenciones de IVA.

- RIMPE - Negocios populares: si tu RUC figura en este catastro, te consideraremos Negocio popular y aplicaremos la retención de IVA de la forma habitual, pero no se te aplicará retención del Impuesto a la Renta.

- RIMPE - Emprendedores: si tu RUC figura en este catastro te consideramos Emprendedor y te aplicaremos solo el 1% de retención del Impuesto a la Renta y la retención de IVA se aplicará de la forma habitual.

¿Cómo y con qué porcentaje se aplican las retenciones?

Algunos productos tienen incorporado en su precio de venta un 15% de IVA. Este porcentaje lo tenemos en cuenta a la hora de calcular la base sobre la que aplicamos impuestos. A esta base la llamamos “base gravable”.

Retención sobre el IVA: aplicamos un 10% o 30% de retención dependiendo del tipo de contribuyente que seas, sobre el porcentaje de IVA incorporado en el precio de publicación de tu producto.

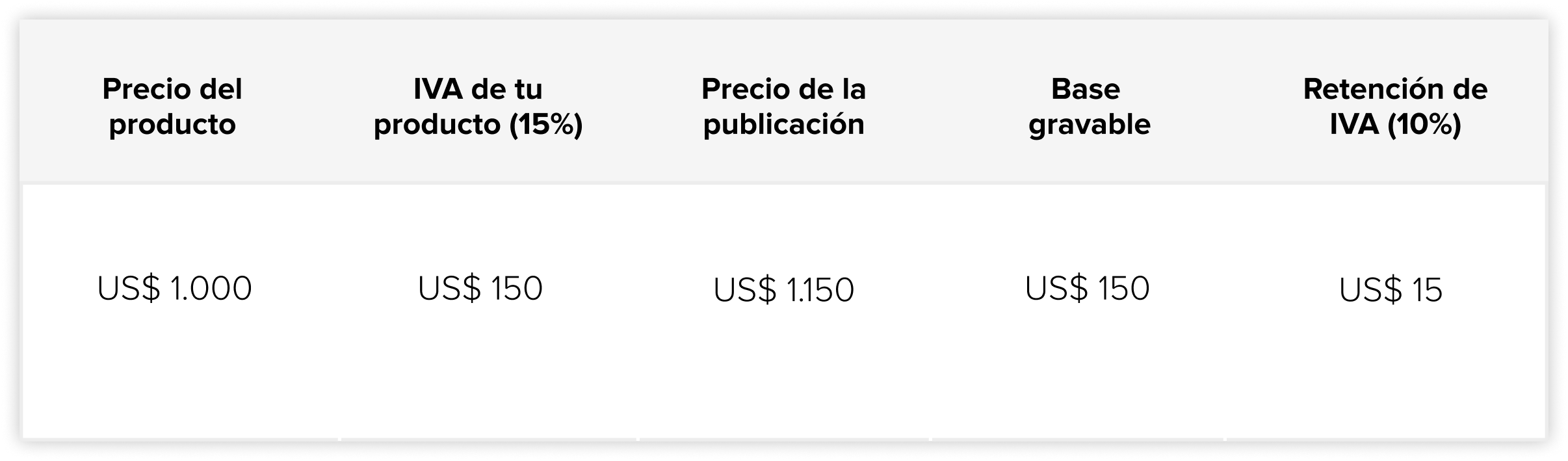

- Si tu RUC figura como contribuyente especial en el catastro correspondiente, el porcentaje de retención es del 10%.

Ejemplo: si vendes un producto por un precio de publicación de US$ 1.150 (IVA incluido) y recibes el cobro a través de Mercado Pago, aplicaremos el impuesto de la siguiente manera:

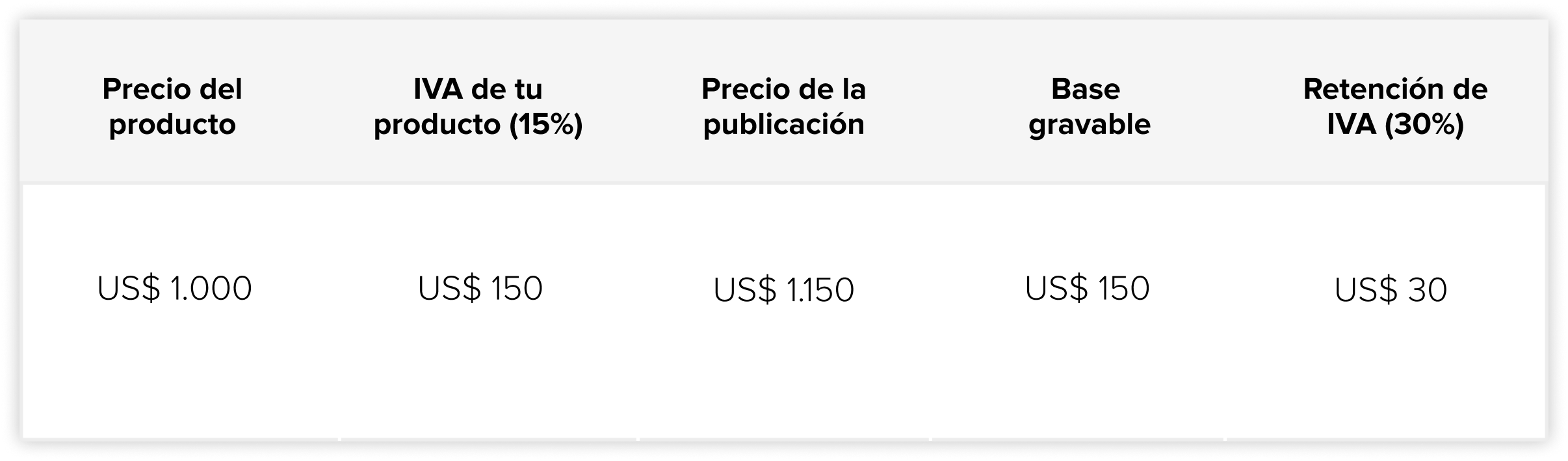

- Si tu RUC figura como otro tipo de contribuyente en el catastro correspondiente, el porcentaje de retención es del 30%, salvo los productos que no tienen IVA.

Ejemplo: si vendes un producto por un precio de publicación de US$ 1.150 (IVA incluido) y recibes el cobro a través de Mercado Pago, aplicaremos el impuesto de la siguiente manera:

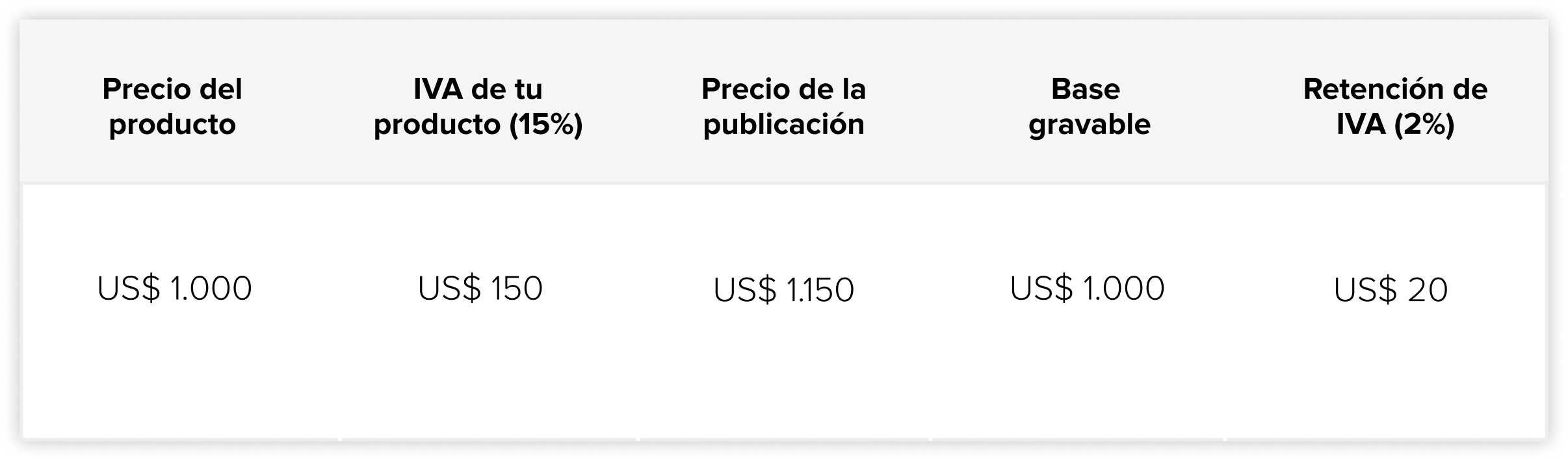

- Retención sobre el Impuesto a la Renta: aplicamos un 2% de retención sobre el precio de publicación de tu producto menos el porcentaje de IVA incorporado.

Ejemplo: si vendes un producto por un precio de publicación de US$ 1.150 (IVA incluido) y recibes el cobro a través de Mercado Pago, aplicaremos el impuesto de la siguiente manera:

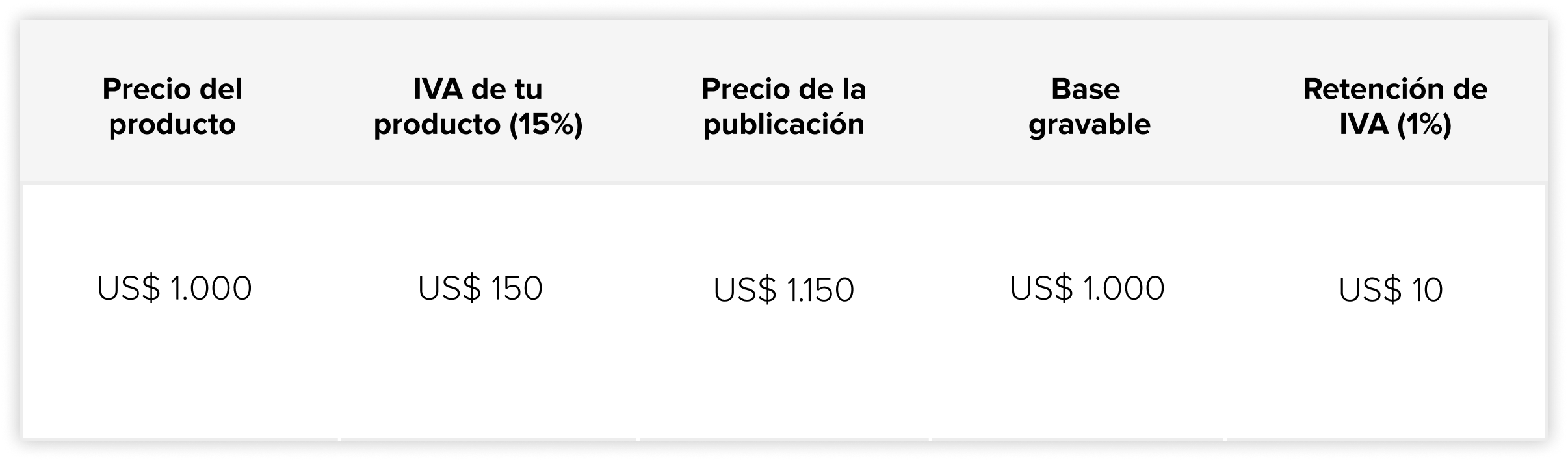

- Si tu RUC figura en el catastro de RIMPE - Emprendedores, el porcentaje de retención es del 1%.

Ejemplo: si vendes un producto por un precio de publicación de US$ 1.150 (IVA incluido) y recibes el cobro a través de Mercado Pago, aplicaremos el impuesto de la siguiente manera:

¿Dónde ver el cobro de la retención?

La retención se descontará directamente en cada una de las ventas que cobres por Mercado Pago y podrás ver los montos retenidos en Ventas > Detalle de la venta.

Además, cada cobro generará una Actividad en Mercado Pago, donde podrás ver el dinero que ingresa a tu cuenta, es decir, el monto de la operación menos las retenciones y el cargo por vender.

También podrás revisar el detalle de tus impuestos ingresando desde la sección Retenciones que encontrarás en Mercado Pago. Desde allí podrás conocer el monto acumulado de las retenciones que se van generando con cada una de tus ventas, la base gravable, el porcentaje de retención que se te está aplicando y si figuras en alguno de los catastros.

Incluso vas a poder descargar un reporte con todas las ventas y detalles de las retenciones que componen lo declarado en tu comprobante de retención.

Cuando estén tus comprobantes listos, te avisaremos desde la sección de Facturación > Impuestos en Mercado Libre y podrás acceder desde allí a tus retenciones.

¿Se puede tomar la retención como saldo a favor en el SRI?

Todo lo retenido quedará declarado en el SRI bajo el RUC o cédula que hayas cargado en tu cuenta.

Si tienes RUC podrás tomar las retenciones como crédito fiscal para pagar tus impuestos y hacer la declaración de IVA y la declaración anual del Impuesto a la Renta. ¿Cómo?:

- En tu declaración mensual de IVA, deberás completar la casilla del formulario 104 o del formulario 104A con el monto de las retenciones de IVA que encontrarás en los comprobantes que podrás descargar todos los meses desde la sección de Retenciones.

- En tu declaración anual del Impuesto a la Renta, deberás completar la casilla 857 con el monto correspondiente a las retenciones de Renta, según el formulario que corresponda:

- Formulario 101: para el caso de las sociedades.

- Formulario 102: para el caso de las personas naturales obligadas a llevar contabilidad.

- Formulario 102A: para el caso de las personas naturales no obligadas a llevar contabilidad.

Para conocer más sobre cómo hacer tus declaraciones descarga los instructivos desde el sitio del SRI.

Si tienes un RUC de entidad sin fines de lucro, cuentas con una certificación de artesano calificado o no alcanzas el monto mínimo para pagar el impuesto a la renta, podrás pedir la devolución de tus retenciones ante el SRI, con el comprobante que pondremos a tu disposición.

El comprobante lo podrás descargar desde la sección de Retenciones en Mercado Pago. Estará disponible 5 días hábiles después de finalizar cada mes y será emitido con la cédula o RUC que tengas cargado en la sección Mis datos de Mercado Libre.

Siempre tendrás comprobantes disponibles aunque no haya lugar a retención en la fuente, esto ocurre cuando los productos que vendes no tienen IVA o cuando apareces en los catastros como no sujeto a retención.

Ten cuenta que si vendes regularmente y no tienes cargado tu RUC, es posible que te apliquemos alícuotas más altas, ya que no vamos a tener el acceso a la información que nos brindan los catastros.

¿Quiénes están obligados a llevar una contabilidad?

Están obligados a llevar contabilidad y declarar impuestos, todas las sociedades y las personas naturales, incluso cuando desarrollen actividades agrícolas, pecuarias, forestales o similares y sucesiones indivisas (herencias), profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos de acuerdo a lo establecido en el Art. 19 de la Ley de Régimen Tributario, cuando:

- Sus ingresos brutos sean mayores a US$ 300.000,00.

- Cumplan con esta obligación al inicio de sus actividades económicas o el 1 de enero de cada año sin necesidad de ser notificado por la administración tributaria.

Para conocer más sobre tus obligaciones tributarias, descarga la guía de personas naturales obligadas a llevar contabilidad y descarga el instructivo para las sociedades, desde el sitio del SRI.

Te contamos los pasos que debes seguir para pedir las devoluciones de tus retenciones ante el SRI.

¿Qué productos no tienen IVA?

Si los productos que vendes están dentro de este listado, no se verán alcanzados por las retenciones de IVA según el artículo 55 de la Ley de Régimen Tributario Interno (LRTI).

Además, desde el 1 de febrero de 2025 los alimentos para mascotas (balanceado nutricional, seco y húmedo, importados o adquiridos localmente) ya no son alcanzados por las retenciones de IVA, según el Decreto ejecutivo No. 516.

Inicia sesión para que te recomendemos contenidos exclusivos

Inicia sesión para que te recomendemos contenidos exclusivos

¿Qué te pareció el contenido?